Bunga KPR BCA Terbaru: Suku Bunga Fixed, Floating, dan Syarat Pengajuannya

08 Jan 2026

Pembiayaan Properti

Penulis: Editor Brighton

Bagi sebagian besar masyarakat Indonesia, membeli rumah adalah salah satu pencapaian finansial terbesar dalam hidup. Dalam proses ini, memilih mitra perbankan yang tepat untuk Kredit Pemilikan Rumah (KPR) sama pentingnya dengan memilih lokasi rumah itu sendiri. Bank Central Asia (BCA) telah lama dikenal sebagai salah satu pemain utama di sektor ini, terkenal dengan stabilitas dan transparansinya. Faktor utama yang membuat banyak calon debitur melirik bank swasta terbesar ini tentu saja adalah bunga kpr bca yang kompetitif dan variatif. Sebelum Anda memutuskan untuk mengajukan pinjaman, memahami struktur suku bunga yang ditawarkan adalah langkah awal yang krusial untuk menjaga kesehatan arus kas Anda di masa depan.

Suku bunga bukan sekadar angka persentase; ia adalah determinan utama seberapa besar cicilan bulanan yang harus Anda tanggung selama belasan hingga puluhan tahun ke depan. BCA menawarkan berbagai skema yang bisa disesuaikan dengan profil risiko dan kemampuan finansial nasabah. Untuk mendapatkan gambaran menyeluruh mengenai produk ini, Anda bisa membaca informasi lengkap mengenai KPR BCA yang mencakup fitur-fitur utamanya. Artikel ini akan mengupas tuntas jenis-jenis suku bunga yang berlaku, simulasi perhitungannya, hingga tips agar pengajuan Anda disetujui dengan rate terbaik.

Jenis-Jenis Suku Bunga KPR BCA

gambar hanya sebagai ilustrasi

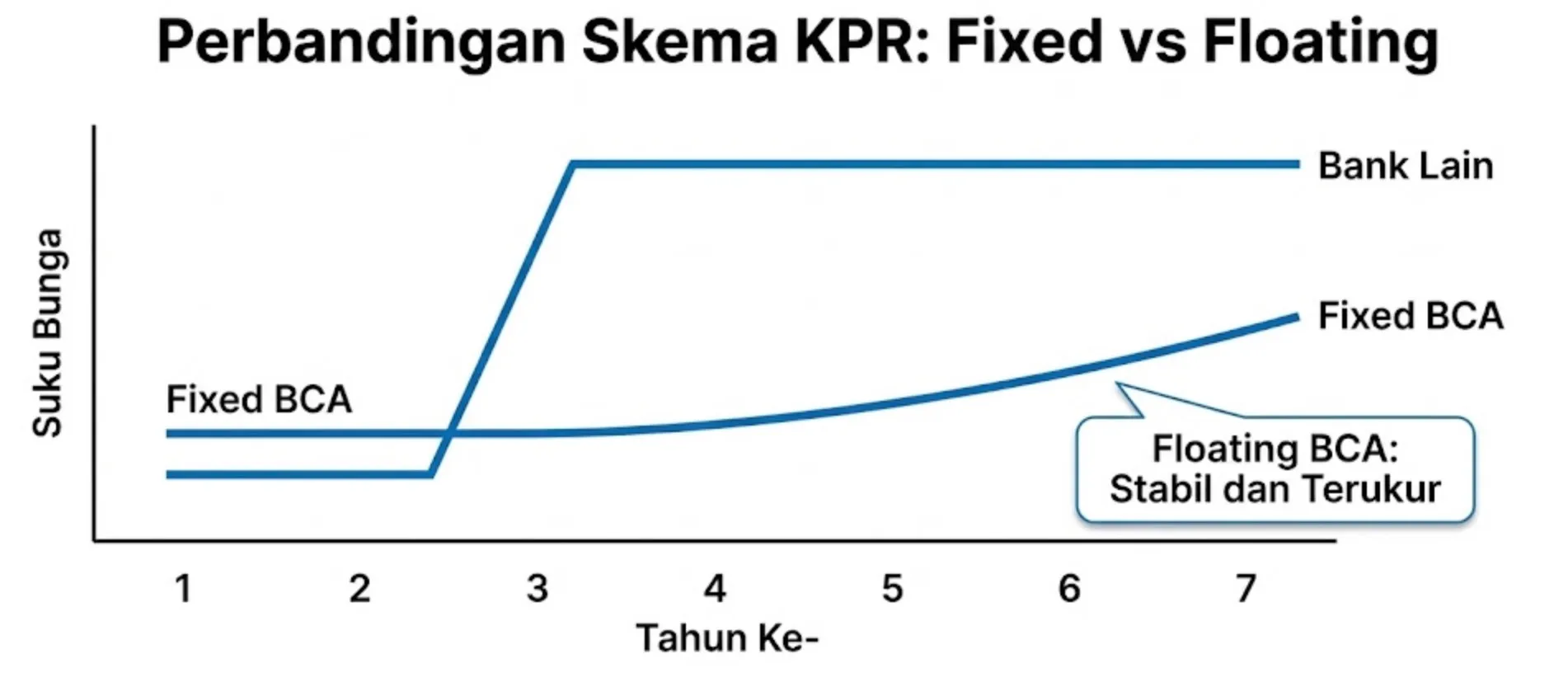

Dalam dunia KPR, BCA dikenal memiliki struktur bunga yang unik dan sering menjadi acuan bank lain. Secara umum, BCA menawarkan dua fase suku bunga dalam satu masa tenor kredit: masa Fixed Rate (Bunga Tetap) dan masa Floating Rate (Bunga Mengambang).

1. Suku Bunga Fixed (Tetap)

Ini adalah masa bulan madu bagi debitur. Selama periode ini, besaran bunga—dan otomatis cicilan bulanan Anda—tidak akan berubah, terlepas dari kondisi ekonomi atau kenaikan suku bunga acuan Bank Indonesia. BCA biasanya menawarkan opsi tenor fixed yang beragam, mulai dari:

- Fix 1 - 2 Tahun: Biasanya menawarkan angka persentase terendah, cocok bagi mereka yang ingin cicilan sangat ringan di awal masa huni.

- Fix 3 - 5 Tahun: Opsi paling populer karena memberikan keseimbangan antara rate yang kompetitif dan durasi stabilitas yang cukup panjang.

- Fix Berjenjang (Step Up): Skema di mana bunga naik secara bertahap namun sudah dipastikan angkanya sejak awal (misalnya tahun 1-3 sekian persen, tahun 4-6 sekian persen).

2. Suku Bunga Floating (Mengambang)

Setelah masa fixed berakhir, kredit Anda akan memasuki masa floating. Di sinilah letak keunggulan kompetitif bunga kpr bca. Banyak nasabah memilih BCA karena reputasinya yang tidak menaikkan bunga floating secara ugal-ugalan atau drastis, meskipun kondisi pasar sedang fluktuatif. Stabilitas bunga floating inilah yang sering menjadi pertimbangan utama investor properti jangka panjang.

Program Fix and Cap: Keunikan KPR BCA

Salah satu produk inovatif yang membedakan BCA dengan bank lain adalah adanya skema Fix and Cap. Apa maksudnya?

Dalam skema ini, BCA memberikan kepastian bunga dalam dua tahap:

- Periode Fix: Bunga tetap selama beberapa tahun awal (misal 2 tahun).

- Periode Cap: Setelah masa Fix habis, bunga akan mulai mengambang, TAPI dibatasi (capped) di angka maksimal tertentu selama periode selanjutnya (misal 3 tahun berikutnya).

Contohnya, jika market rate melonjak ke 13%, namun Anda sedang dalam masa Cap maksimal 9%, maka Anda hanya akan dikenakan bunga 9%. Skema ini memberikan perlindungan ganda bagi nasabah dari risiko lonjakan suku bunga pasar yang ekstrem.

Faktor Penentu Besaran Bunga yang Anda Dapatkan

Perlu dipahami bahwa angka yang tertera di brosur atau iklan adalah Suku Bunga Dasar Kredit atau bunga promo terendah. Realisasinya bisa berbeda tergantung profil Anda. Sebelum mengajukan, pastikan Anda memahami syarat dan ketentuan KPR Bank BCA biaya dan besaran bunganya secara mendalam.

Beberapa faktor yang mempengaruhi persetujuan rate meliputi:

- Profil Risiko Nasabah: Pekerjaan (karyawan tetap vs wiraswasta), masa kerja, dan rekam jejak kredit (SLIK OJK) sangat menentukan.

- Kondisi Properti: Apakah rumah baru (Primary) dari developer rekanan BCA, atau rumah bekas (Secondary). Biasanya rumah baru dari top developer mendapatkan subsidi bunga khusus.

- Tenor Kredit: Kadang kala tenor yang lebih pendek mendapatkan penawaran bunga yang lebih agresif.

Perbandingan dengan Kompetitor

Dalam lanskap perbankan Indonesia, persaingan KPR sangat ketat. Untuk membuat keputusan yang objektif, Anda tidak bisa hanya melihat satu bank. Anda perlu melihat peta bank KPR terbaik 2025 sebagai pembanding. BCA sering disandingkan dengan bank BUMN besar dalam hal coverage, namun BCA unggul dalam efisiensi proses digital dan stabilitas floating rate.

Bank lain mungkin menawarkan bunga gimmick yang sangat rendah di tahun pertama (misal 2-3%), namun melambung tinggi (13-14%) begitu masuk tahun kedua atau ketiga. Sebaliknya, BCA cenderung menawarkan rate yang masuk akal namun stabil jangka panjang. Strategi ini lebih cocok bagi Anda yang mengutamakan ketenangan pikiran (peace of mind).

Simulasi Perhitungan Bunga KPR BCA

Agar lebih konkret, mari kita simulasikan efek bunga kpr bca terhadap cicilan Anda. Asumsikan Anda membeli rumah seharga Rp 1 Miliar.

Skenario:

Harga Properti: Rp 1.000.000.000

Uang Muka (DP) 20%: Rp 200.000.000

Plafon Pinjaman: Rp 800.000.000

Tenor: 15 Tahun

Jika Anda mengambil program Fix 3 Tahun sebesar 5,00% eff.p.a:

- Selama Tahun 1-3, cicilan Anda berkisar di angka Rp 6,3 Jutaan per bulan.

- Masuk Tahun ke-4 (Floating, asumsi 11%): Cicilan bisa naik menjadi sekitar Rp 8 - 9 Jutaan per bulan.

Perhitungan ini menunjukkan pentingnya menyiapkan buffer atau cadangan dana untuk menghadapi masa floating. Jangan mengambil limit cicilan yang terlalu mepet dengan gaji saat masa promo, agar Anda tidak kaget saat penyesuaian bunga terjadi.

Strategi Mengatur Uang Muka (DP)

Besaran Uang Muka atau Down Payment (DP) sangat berpengaruh pada persetujuan KPR dan beban bunga yang harus dibayar. Semakin besar DP, semakin kecil pokok hutang, yang artinya semakin kecil pula total bunga yang Anda bayarkan ke bank.

Namun, bagi Anda yang memiliki keterbatasan dana awal, jangan berkecil hati. Ada strategi dan program tertentu yang memungkinkan DP rendah. Anda bisa mempelajari cara membeli rumah tanpa DP dan syaratnya di tiap bank. Meskipun BCA dikenal konservatif dan mengutamakan prinsip kehati-hatian (prudent), untuk nasabah payroll atau developer tertentu, BCA bisa memberikan kelonggaran DP yang cukup menarik.

Syarat Dokumen Pengajuan

Untuk menikmati fasilitas KPR BCA, Anda harus memenuhi persyaratan administratif yang cukup ketat. Hal ini wajar mengingat reputasi BCA dalam menjaga kualitas kreditnya (NPL rendah). Dokumen standar yang wajib disiapkan antara lain:

- Fotokopi KTP Pemohon (dan Pasangan).

- Fotokopi Kartu Keluarga dan Surat Nikah.

- Fotokopi NPWP Pribadi.

- Slip Gaji 3 bulan terakhir dan Surat Keterangan Kerja (Asli).

- Rekening Koran tabungan 3 bulan terakhir.

- Dokumen Properti (Fotokopi SHM/HGB, IMB/PBG, dan PBB).

Pastikan seluruh dokumen ini lengkap dan valid sebelum diajukan untuk mempercepat proses appraisal dan persetujuan.

Tips Agar Pengajuan KPR BCA Disetujui

gambar hanya sebagai ilustrasi

Mendapatkan persetujuan dari BCA adalah sebuah validasi bonafiditas finansial seseorang. Berikut beberapa tips agar pengajuan Anda mulus:

1. Jaga Kolektibilitas Kredit (SLIK OJK): Pastikan Anda tidak memiliki tunggakan di kartu kredit, pinjaman online, atau paylater. BCA sangat sensitif terhadap riwayat kredit yang kurang bersih.

2. Debt Service Ratio (DSR) Sehat: Pastikan total cicilan hutang Anda (termasuk KPR yang akan diajukan) tidak lebih dari 30-40% penghasilan bulanan bersih. Jika istri/suami bekerja, gunakan fitur Joint Income untuk meningkatkan kapasitas kredit.

3. Alur Keuangan yang Jelas: Bagi wiraswasta, pastikan perputaran uang tercatat rapi di rekening tabungan. BCA akan menganalisa kemampuan bayar dari mutasi rekening tersebut.

Bunga KPR adalah komponen biaya terbesar dalam pembelian rumah secara kredit. Memilih BCA sebagai mitra pembiayaan menawarkan keuntungan berupa stabilitas jangka panjang dan layanan yang profesional. Meskipun mungkin ada bank lain yang menawarkan bunga promo lebih rendah di tahun pertama, transparansi BCA saat memasuki masa floating seringkali menjadi penyelamat arus kas nasabah di tahun-tahun berikutnya.

Untuk informasi resmi dan kalkulator simulasi terkini, Anda selalu disarankan untuk mengecek situs resmi BCA atau mengunjungi kantor cabang terdekat.

Keputusan mengambil KPR adalah komitmen jangka panjang. Pastikan Anda telah menghitung segala risiko dan mempersiapkan dana darurat. Dengan perencanaan yang matang, rumah impian bukan lagi sekadar angan, melainkan aset nyata yang akan terus bertumbuh nilainya bersama keluarga Anda.

Sudah siap mewujudkan rumah impian dengan skema KPR terbaik? Atau masih mencari properti yang tepat untuk diajukan ke Bank BCA?

Temukan ribuan listing properti terverifikasi di seluruh Indonesia dan dapatkan pendampingan dari agen profesional kami. Kunjungi laman properti dijual di Brighton sekarang juga untuk memulai perjalanan investasi properti Anda!

Topik

ListTagArticleByNews

Lihat Kategori Artikel Lainnya

Lihat Artikel Terkait Lainnya

14 Jan 2026

Rumah KPR Pekanbaru: Lokasi Strategis, Syarat Pengajuan, dan Biayanya

14 Jan 2026

KPR Tanpa DP: Mitos, Fakta, dan Tips Membeli Rumah Tanpa DP

14 Jan 2026

Apartemen CBD Pluit, Apartemen Elit di Pluit Jakarta Utara

14 Jan 2026

10 Rekomendasi Desain Pintu Kupu Tarung Kaca Terbaik

13 Jan 2026

Sertifikat Rumah KPR: Status Hukum, Proses Balik Nama, dan Pengambilannya Saat Lunas

Rekomendasi Properti

Official Developer's Partner

Brighton Real Estate sebagai partner pemasaran resmi

Harga terbaik dan informasi langsung dari developer