KPR Flat: Definisi, Perbedaan, dan Keunggulannya

07 Jan 2026

Pembiayaan Properti

Penulis: Editor Brighton

Dalam perjalanan mewujudkan impian memiliki hunian, salah satu ketakutan terbesar calon pembeli rumah adalah ketidakpastian kondisi ekonomi yang berdampak pada suku bunga bank. Bayangkan jika Anda mengambil kredit rumah dengan cicilan awal Rp 3 juta, namun lima tahun kemudian melonjak menjadi Rp 5 juta karena suku bunga pasar naik. Di sinilah konsep kpr flat atau KPR dengan angsuran tetap menjadi primadona. Skema ini menawarkan kepastian nominal cicilan dari awal hingga akhir masa tenor, atau selama periode tertentu yang disepakati. Bagi masyarakat Indonesia yang mengutamakan keamanan perencanaan keuangan, memahami skema ini sangatlah krusial sebelum menandatangani akad kredit.

Memilih jenis suku bunga memang bukan perkara mudah. Kesalahan dalam memilih bisa berakibat fatal pada arus kas bulanan rumah tangga Anda. Oleh karena itu, sangat disarankan untuk membaca panduan mengenai tips memilih suku bunga KPR agar tidak boncos dan rugi sebagai bekal awal. Secara umum, KPR dengan angsuran flat atau tetap ini sering diasosiasikan dengan perbankan syariah yang menggunakan akad jual beli, di mana harga sudah dikunci di awal. Anda bisa mempelajari lebih lanjut tentang opsi ini melalui ulasan 3 cara kredit KPR BTN Syariah mudah khusus untukmu. Namun, bank konvensional pun memiliki skema serupa melalui program Fixed Rate. Artikel ini akan mengupas tuntas apa itu KPR Flat, perbedaannya dengan bunga efektif/anuitas, serta keuntungannya bagi investasi properti Anda.

Definisi KPR Flat

Sering terjadi salah kaprah dalam penggunaan istilah Flat di dunia perbankan. Dalam konteks Kredit Tanpa Agunan (KTA) atau kredit kendaraan, Bunga Flat berarti bunga dihitung dari pokok pinjaman awal secara rata. Namun, dalam konteks KPR, istilah kpr flat yang sering dicari masyarakat merujuk pada Angsuran Tetap (Fixed Installment).

Artinya, besaran uang yang Anda setor ke bank setiap bulannya tidak akan berubah. Stabilitas ini bisa didapatkan melalui dua mekanisme utama:

- KPR Syariah (Akad Murabahah): Bank membeli rumah dari developer, lalu menjualnya kepada Anda dengan margin keuntungan yang disepakati. Total harga (Pokok + Margin) dibagi rata selama tenor. Hasilnya adalah cicilan yang benar-benar flat sampai lunas.

- KPR Konvensional (Program Fixed Rate): Bank mengunci suku bunga selama periode tertentu (misalnya 1, 3, 5, atau 10 tahun). Selama masa ini, cicilan Anda flat. Namun, setelah masa promo habis, bunga akan berubah menjadi Floating (mengambang). Penting untuk memahami transisi ini, yang detailnya bisa Anda baca di cara menghitung KPR 2025 dengan fixed floating dan capped rate.

- KPR Subsidi (FLPP): Program pemerintah untuk Masyarakat Berpenghasilan Rendah (MBR) yang menetapkan bunga tetap 5% sampai lunas. Ini adalah bentuk KPR Flat yang paling terjangkau.

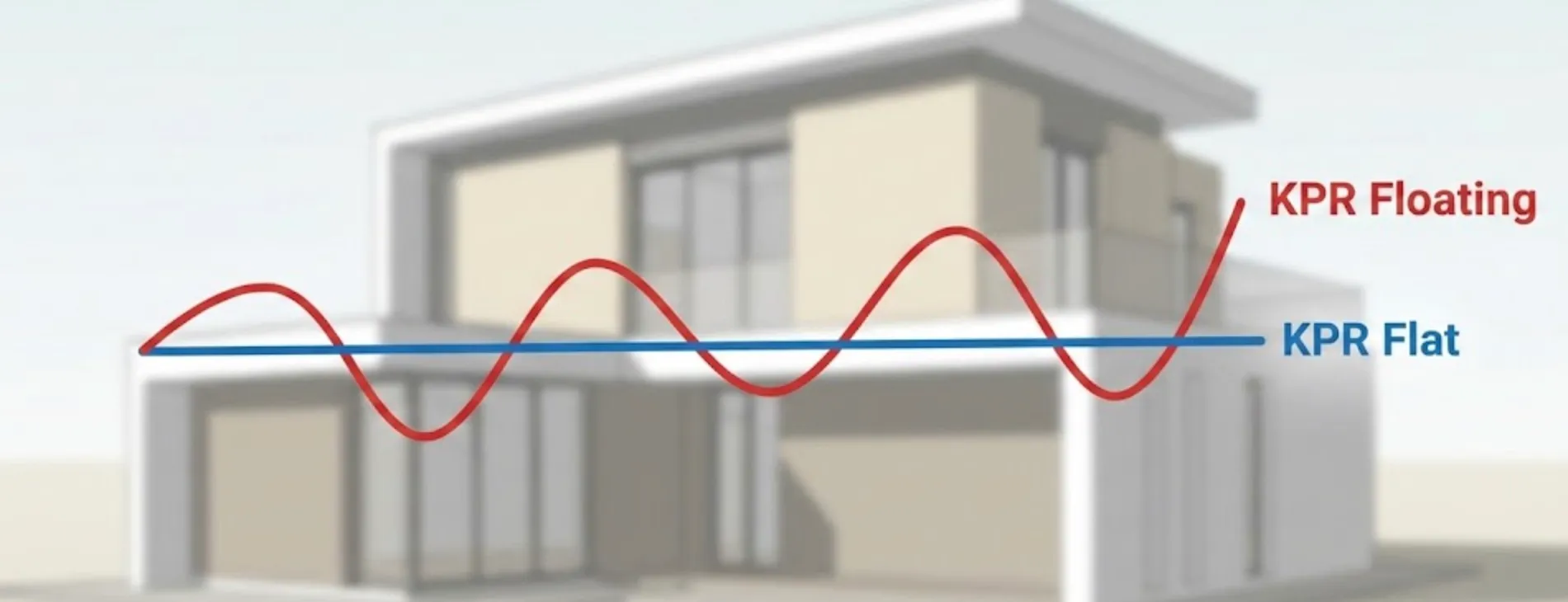

Perbedaan Mendasar: Bunga Flat vs Bunga Efektif/Anuitas

gambar hanya sebagai ilustrasi

Meskipun angsurannya terlihat Flat (sama terus), cara perhitungannya di balik layar bank bisa berbeda. Sangat penting bagi Anda untuk membedakan antara Metode Perhitungan Bunga dengan Sifat Angsuran.

Bunga Flat (Flat Rate Calculation)

Bunga dihitung dari plafon awal pinjaman.

Rumus: (Pokok Pinjaman x Suku Bunga x Tenor) / Jumlah Bulan.

Karakteristik: Biasanya digunakan untuk kredit jangka pendek (motor/mobil). Jarang digunakan untuk KPR karena jika dihitung secara nominal, total bunga yang dibayarkan akan sangat mahal dibandingkan metode lain.

Bunga Efektif/Anuitas (Effective/Annuity Rate)

Bunga dihitung dari sisa pokok pinjaman yang belum terbayar.

Karakteristik: Ini adalah standar KPR. Bank mengatur komposisi angsuran sedemikian rupa sehingga jumlah setoran bulanan tetap sama (Flat Installment). Di tahun-tahun awal, porsi bunga lebih besar daripada pokok. Menjelang lunas, porsi pokok lebih besar daripada bunga.

Jadi, ketika Anda mencari kpr flat, yang Anda dapatkan biasanya adalah KPR dengan perhitungan Efektif/Anuitas namun dengan suku bunga yang dikunci (Fixed) sehingga menghasilkan angsuran yang tetap.

KPR Subsidi: Contoh Nyata KPR Flat Terbaik

Salah satu implementasi terbaik dari sistem angsuran tetap adalah KPR Subsidi Fasilitas Likuiditas Pembiayaan Perumahan (FLPP). Pemerintah mengintervensi suku bunga sehingga tetap di angka 5% sepanjang tenor (bisa sampai 20 tahun).

Misalnya, Anda membeli rumah subsidi di daerah Cikarang atau Maja seharga Rp 180 juta. Dengan DP 1% dan tenor 20 tahun, cicilan Anda mungkin berkisar di angka Rp 1 jutaan per bulan. Angka Rp 1 jutaan ini tidak akan pernah naik meskipun inflasi meroket atau suku bunga Bank Indonesia naik drastis 10 tahun ke depan. Untuk melihat spesifikasi rumah yang bisa didapat dengan skema ini, Anda bisa mengecek contoh rumah KPR subsidi berdasarkan tipe ukurannya.

Keunggulan Mengambil KPR dengan Angsuran Flat

Mengapa banyak perencana keuangan menyarankan skema ini, terutama bagi pembeli rumah pertama (First Time Home Buyer)?

1. Kemudahan Perencanaan Keuangan (Financial Planning)

Dengan mengetahui pasti pengeluaran bulanan untuk rumah, Anda bisa lebih mudah mengalokasikan dana untuk kebutuhan lain seperti pendidikan anak, investasi, atau dana darurat. Tidak ada kejutan surat cinta dari bank yang memberitahukan kenaikan cicilan.

2. Rasa Aman Psikologis

Bagi banyak orang, ketidakpastian adalah sumber stres. KPR Syariah atau KPR Fixed Rate memberikan ketenangan pikiran karena Anda tahu persis kapan hutang akan lunas dan berapa total yang harus dibayar sejak hari pertama akad.

3. Lindung Nilai Terhadap Inflasi

Nilai uang cenderung turun karena inflasi. Cicilan Rp 3 juta hari ini mungkin terasa berat, namun 10 tahun lagi, dengan asumsi gaji Anda naik mengikuti inflasi, nilai Rp 3 juta tersebut akan terasa jauh lebih ringan. Karena nominal cicilan Anda dikunci (flat), secara riil beban Anda semakin berkurang seiring waktu.

Kekurangan dan Risiko yang Perlu Dipertimbangkan

Tidak ada produk keuangan yang sempurna. Skema kpr flat juga memiliki sisi lain yang harus Anda pahami:

- Rate Awal Biasanya Lebih Tinggi: Pada KPR Konvensional, bunga Fixed Rate untuk tenor panjang (misal fixed 10 tahun) biasanya dipatok lebih tinggi daripada bunga promo Fixed 1-2 tahun. Ini adalah premi yang Anda bayar untuk stabilitas.

- Penalti Pelunasan (Pada Konvensional): Jika Anda mengambil KPR Fixed Rate di bank konvensional dan ingin melunasinya lebih cepat, biasanya dikenakan biaya penalti yang cukup besar (bisa 2-3% dari sisa pokok). Namun, hal ini umumnya tidak berlaku di KPR Syariah (tergantung akad).

- Tidak Menikmati Penurunan Bunga Pasar: Jika kondisi ekonomi sangat baik dan suku bunga pasar turun drastis di bawah angka Fixed Anda, Anda tetap harus membayar sesuai kesepakatan awal yang lebih tinggi.

Simulasi Perhitungan: Seberapa Besar Bedanya?

Mari kita simulasikan pembelian rumah seharga Rp 500 Juta dengan Plafon KPR Rp 400 Juta dan Tenor 15 Tahun.

Skenario A: KPR Syariah (Flat Sampai Lunas)

Misalkan Bank Syariah menetapkan margin keuntungan setara 8% (efektif p.a).

Cicilan Bulanan: ± Rp 3.800.000 (Tetap dari bulan ke-1 s/d ke-180).

Skenario B: KPR Konvensional (Promo Fixed 3 Tahun, lalu Floating)

Bunga Fixed 3 tahun pertama: 4.5%.

Cicilan Tahun 1-3: ± Rp 3.050.000.

Bunga Floating mulai tahun ke-4 (Asumsi 11%).

Cicilan Tahun 4-15: Melonjak menjadi ± Rp 4.300.000 (Bisa naik/turun).

Analisis: Skenario B terlihat lebih murah di awal. Namun, mulai tahun ke-4, cicilan melonjak signifikan dan penuh ketidakpastian. Skenario A lebih mahal di awal, namun memberikan kepastian total hingga akhir.

Tips Memilih Produk KPR Flat yang Tepat

gambar hanya sebagai ilustrasi

Jika Anda memutuskan bahwa stabilitas adalah prioritas utama, berikut langkah yang harus diambil:

- Prioritaskan Bank Syariah: Ini adalah opsi paling murni untuk angsuran tetap. Bandingkan margin antar bank syariah (BSI, BTN Syariah, Muamalat, dll).

- Cari Promo Fixed Berjenjang: Beberapa bank konvensional menawarkan fitur fixed rate berjenjang (misal: fixed 3 tahun pertama X%, 3 tahun berikutnya Y%, dst) hingga tenor 10 atau 15 tahun. Ini memberikan kepastian jangka panjang.

- Perhatikan Biaya Lain-Lain: Jangan hanya fokus pada cicilan. Cek biaya provisi, administrasi, asuransi jiwa, dan asuransi kebakaran yang harus dibayar di muka.

- Cek Regulasi OJK: Selalu pastikan Anda memahami hak dan kewajiban sebagai debitur sesuai peraturan yang berlaku. Anda bisa merujuk informasi resmi di situs Otoritas Jasa Keuangan.

Dalam jangka panjang, properti adalah aset yang nilainya cenderung naik. Memilih skema pembiayaan yang tepat seperti kpr flat adalah strategi defensif untuk melindungi aset tersebut dari risiko gagal bayar akibat fluktuasi ekonomi. Bagi karyawan dengan gaji tetap atau keluarga muda yang baru menata ekonomi, opsi ini sangat layak dipertimbangkan demi tidur yang lebih nyenyak tanpa memikirkan bunga bank yang naik turun.

Siap memiliki rumah dengan angsuran yang tenang dan pasti? Jangan biarkan ketakutan akan bunga menghalangi Anda punya rumah sendiri.

Temukan ribuan listing properti terverifikasi yang bisa diajukan dengan skema KPR Syariah atau Flat Rate di seluruh Indonesia. Kunjungi laman properti dijual di Brighton sekarang juga untuk mendapatkan pendampingan dari agen properti profesional kami!

Topik

ListTagArticleByNews

Lihat Kategori Artikel Lainnya

Lihat Artikel Terkait Lainnya

15 Jan 2026

KPR BTN Syariah: Simulasi Angsuran Tetap, Margin, dan Panduan Lengkap Pengajuannya

15 Jan 2026

KPR Bunga Floating: Definisi, Cara Hitung, dan Simulasinya

15 Jan 2026

Perumahan Subsidi di Depok, Cek Daftar dan Harganya Dibawah INI

15 Jan 2026

Berbagai Bahan Pembersih Kaca Aquarium yang Ampuh dan Kinclong

14 Jan 2026

Rumah KPR Pekanbaru: Lokasi Strategis, Syarat Pengajuan, dan Biayanya

Rekomendasi Properti

Official Developer's Partner

Brighton Real Estate sebagai partner pemasaran resmi

Harga terbaik dan informasi langsung dari developer